민간신용에서 기업신용이 가계신용보다 클 때 경제성장률이 뚜렷하게 개선된다는 연구결과가 나왔다.

민간신용(Private Credit)은 생산 부문인 기업신용(Credit to Non-financial corporations)과 비생산 부문인 가계신용(Credit to Households & Non-Profit Institutions Serving Households)의 합계다.

기업신용 및 부동산 신용 현황 (이미지=한국은행)

기업신용 및 부동산 신용 현황 (이미지=한국은행)

조사에 따르면, 2024년에 우리나라 민간신용의 49.7%인 1,932조 원이 부동산 부문에 집중되었고, 우리나라 가계신용은 2024년 GDP 2,300조 원의 90.1%인 2,070조 원으로 미국 69.2%, 영국 76.3%, 일본 65.1% 등에 비해 월등하게 높게 나타났다.

이는 가계가 우리나라 1년 GDP의 약 90%에 달하는 돈을 빌려, 비생산적이고 투기적인 부동산 부문에 쏟아부었고, 가계의 부채 부담 역시 매우 크다는 심각한 현실을 보여준다.

특히, GDP 대비 가계신용 비율이 증가할수록 경제성장률은 하락하고, 부동산·건설업에 대한 신용 공급은 경제성장률 향상에 기여하지 못하는 것으로 나타났다.

기업신용 증가 시 경제성장 효과 (이미지=한국은행)

기업신용 증가 시 경제성장 효과 (이미지=한국은행)

반면, 민간신용 내 기업신용의 비중이 10%p 증가하면 장기 경제성장률이 0.44%p 더 높아지고, GDP 대비 90.1%인 가계신용을 10%줄여 이를 기업신용에 재분배하면 장기 경제성장률이 연평균 0.2%p 더 높아지는 것으로 나타났다.

그렇다면 "에계~" 소리가 나올 수 있는 GDP 0.2%p의 수치가 실제로는 얼마나 큰 경제적 효과를 가지는지 살펴보자.

한국은행의 「국민계정」에 따르면, 2024년 우리나라의 실질 GDP는 약 2,300조 원이다.

2,300조 원 * 0.2% = 2,300조 원 * 0.002 = 4.6조 원으로, GDP 0.2%p 제고는 매년 약 4조 6천억 원의 추가적인 부가가치 창출을 가져온다.

다음 해의 성장은 올해의 GDP를 기반으로 이루어지기 때문에, 경제성장률은 복리 효과(Compound Interest Effect)로 작용하여, 장기적으로 막대한 영향을 미친다.

현재 성장률이 1.9%라면 10년 후 GDP는 2,300조 원 * (1 + 0.019)^10 = 2,779조 원,

성장률이 0.2% 높아진 2.1%라면 10년 후 GDP는 2,300조 원 * (1 + 0.021)^10 = 2,836조 원으로 약 57조 원의 경제력 차이가 발생한다.

단지 0.2%라는 숫자가 작아 보일 수 있지만, 이미 거대한 규모인 국가 경제 GDP에 적용될 경우, 단순히 1년 만에도 수조 원의 부가가치를 추가로 창출하며, 장기적으로는 수십조 원의 GDP 격차를 만드는 매우 중요하고 의미 있는 수치다.

△ 국내총생산(GDP, Gross Domestic Product)

ㅣ 한 국가 안의 모든 경제주체가, 1년 동안 생산한 최종재의 시장가치를 모두 더한 것이다.

ㅣ 어느 해의 시장가격으로 계산하느냐에 따라 명목 GDP와 실질 GDP로 나뉜다.

ㅣ 명목 GDP는 그해 시장가격을 곱하여 계산하기 때문에 물가 상승분이 반영된 값이다. 2024년 우리나라의 명목 GDP는 약 2,500조 원이다.

ㅣ 실질 GDP는 기준 연도 시장가격(현재 2020년 시장가격)을 곱하여 계산하기 때문에 물가 상승분이 제거된 값이다. 2024년 우리나라의 실질 GDP는 약 2,300조 원이며, 1인당 금액으로 계산하면 약 4,400만 원이다.

ㅣ 명목 GDP는 경제규모를, 실질 GDP는 경제성장률을 비교할 때 사용한다.

△ 1년 동안 생산한 최종재의 시장가치

ㅣ 가정) 밀 시장가격 100원 → 밀가루 시장가격 250원 → 빵 시장가격 500원

ㅣ 밀의 가치 100원과 밀가루의 가치 250원은 빵의 500원 안에 이미 포함되어 있다. GDP를 계산할 때 최종재인 빵의 시장가치 500원만 계산한다.

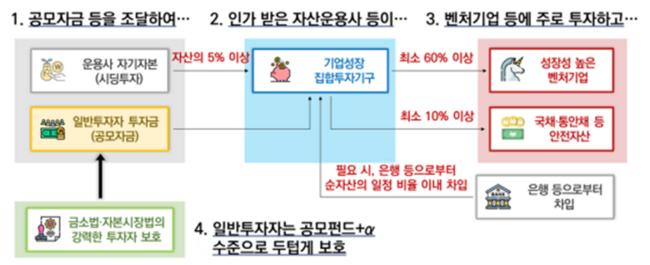

한국형 BDC와 제3의 벤처붐

한국형 BDC와 제3의 벤처붐

배당소득 분리과세 시행 및 민관 협력으로 '모두의 성장' 시동

배당소득 분리과세 시행 및 민관 협력으로 '모두의 성장' 시동

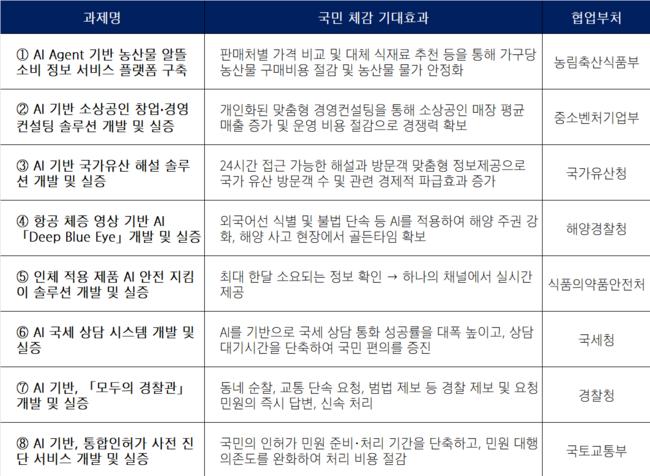

국민이 실생활에서 체감하고, 효능감도 느낄 수 있는 AI 서비스 개발 시작

국민이 실생활에서 체감하고, 효능감도 느낄 수 있는 AI 서비스 개발 시작

설 명절에 궁·능 무료 관람하시고, 행운의 그림(세화)도 받으세요

설 명절에 궁·능 무료 관람하시고, 행운의 그림(세화)도 받으세요

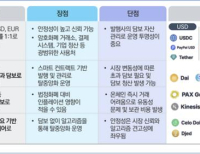

2026 글로벌 ISSUE, 스테이블 코인의 확장

2026 글로벌 ISSUE, 스테이블 코인의 확장

목록

목록