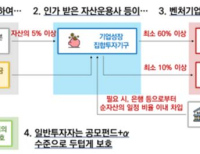

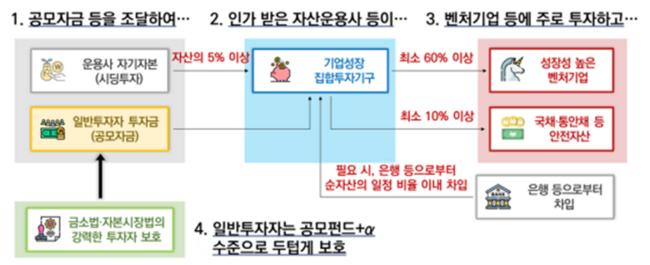

한국형 BDC 개요 (이미지=자본시장연구원, 신한투자증권)

한국형 BDC 개요 (이미지=자본시장연구원, 신한투자증권)

신한투자증권에서 26.2.10일, 한국형 BDC와 미국/영국 사례를 상세 비교 분석한 '한국형 BDC의 ABC' 보고서를 발표했다.

한국형 BDC(Business Development Company)는 저성장에 고착화된 한국 경제의 새로운 성장 동력을 확보하고, 주식시장에 우량한 혁신 기업들이 유입되도록 촉진하기 위한 정책으로, 26.3.17일부터 시행된다.

한국형 BDC는 미국의 제도를 기반으로 하되, 국내 벤처 생태계의 특성과 투자자 보호 요구를 반영하여, 대출 중심의 미국식과 지분 투자/세제 혜택 중심의 영국식을 혼합한 독자 모델이다.

특히, 운용사가 전체 BDC 자산의 일정 비율을 자기자본으로 직접 투자(시딩 투자)하도록 의무화하고 있다. 이는 미국과 영국에는 없는 강한 규제로, 운용사와 투자자의 이해관계를 일치시켜 부실 운용을 방지하고 책임 경영을 강화하기 위한 장치다.

한국형 BDC만의 차별화된 부분들은 저성장 국면 돌파를 위한 민간 자본의 생산적 흐름(Money Move)이라는 거대한 흐름으로 연결된다.

즉, 한국형 BDC는 세제 혜택으로 개인의 돈을 모으고(Money Move), 이를 혁신 기업의 성장판에 꽂아준 뒤, 거래소 상장을 통해 투자자에게는 자유로운 입출금을 보장하는 '민간 주도의 혁신성장 엔진'으로 작동하게 하는 것이다.

정책의 취지에 맞게, 한국형 BDC 시스템이 작동되는 모습을 그려보자.

첫째, 자금의 결집이다. 즉, 민간 자본이 거대한 댐을 새로 만든다.

이 새로운 시스템은 시중에 풀린 유휴 자금을 한곳으로 모으는 것에서 시작된다.

정부는 투자자 유입을 위해, 9.9% 분리과세라는 강력한 세제 인센티브를 제공하고, 개인 투자자들은 유휴 자금을 전용 계좌에 예치한다.

지금까지 기관투자자의 전유물이었던 비상장 투자를 상장형 공모펀드라는 형태로 설계하여, 소액 투자자들도 쉽게 참여할 수 있도록 제도화한다.

이를 운용하는 자산운용사, VC 등은 자기자본의 1~5%를 시드로 직접 투자하고, 투자자와 운용사의 이해관계를 일치시켜 책임 운영한다.

둘째, 자금의 방류다. 즉, 혁신 기업이 투자 절벽을 메우도록 정교하게 물을 전달한다.

이렇게 모인 자금은 아무 곳에나 흘러가는 것이 아니라, 가장 물이 필요한 곳에 정교하게 전달한다.

운용사들은 자산의 60% 이상을 '죽음의 계곡'이라 불리는 시리즈 B·C 단계의 비상장 혁신 기업에 집중 투자한다.

이를 통해 초기 단계(VC, Venture Capital 중심)와 후기 단계(PEF, Private Equity Fund 중심) 사이의 투자 단절 현상을 해소하여 혁신 기업이 유니콘으로 성장할 수 있도록 돕는다.

투자 형태는 주식 매입뿐만 아니라, 투자금의 40%까지 대출하는 방식도 병행하여 혁신 기업에 유연한 자금줄을 제공한다.

셋째, 자금의 회수다. 즉, 투자자에게 장기 자본의 장점과 단기 유동성의 장점을 함께 제공한다.

벤처 투자는 자금이 오래 묶인다는 단점이 있지만, BDC는 이를 시스템적으로 해결한다.

펀드 자체는 5년 이상의 폐쇄형 구조로 운영되어 기업에 안정적인 장기 자본을 공급하지만, 투자자는 보유한 BDC 주식을 거래소에서 언제든 매도하여 현금화할 수 있다.

아울러, 투자한 기업이 성장하여 기업공개(IPO)에 성공하거나 이익을 배당하면, 그 수익은 다시 BDC를 거쳐 투자자에게 고배당의 형태로 되돌아온다.

넷째, 자금의 보호다. 즉, 깨끗하고 안전한, 지속 가능한 생태계로 지켜내고, 키운다.

과거 사모펀드 사태를 반면교사 삼아, 외부 전문기관의 평가와 투자심의위원회의 사전 검증을 거쳐 강력하게 보호한다.

특히, 비상장 기업이라도 BDC가 투자한 곳은 주요 경영사항을 투명하게 공시해야 하므로, 투자자는 내 돈이 어디에 쓰이는지 알 수 있다.

부실기업은 상장폐지 요건 강화를 통해 퇴출시키고, 우량한 혁신 기업들만 살아남아 시장에 '양화(良貨)의 유입'이 가속화되도록 시장 체질을 바꾼다.

△ 9.9% 배당소득 분리과세 혜택

ㅣ 한도 : 1인당 총 2억 원

ㅣ 세율 : 배당소득에 대해 9% 분리과세, 지방세 포함 9.9%

ㅣ 대상 : 가입일 직전 3개 과세기간 중 1회 이상 금융소득종합과세 대상자는 제외

ㅣ 기한 : 2028년 12월 31일까지 지급받는 배당소득에 대해 한시적 적용

배당소득 분리과세 시행 및 민관 협력으로 '모두의 성장' 시동

배당소득 분리과세 시행 및 민관 협력으로 '모두의 성장' 시동

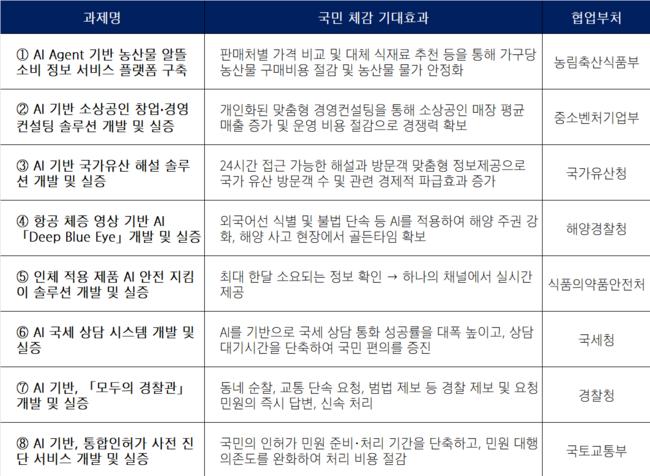

국민이 실생활에서 체감하고, 효능감도 느낄 수 있는 AI 서비스 개발 시작

국민이 실생활에서 체감하고, 효능감도 느낄 수 있는 AI 서비스 개발 시작

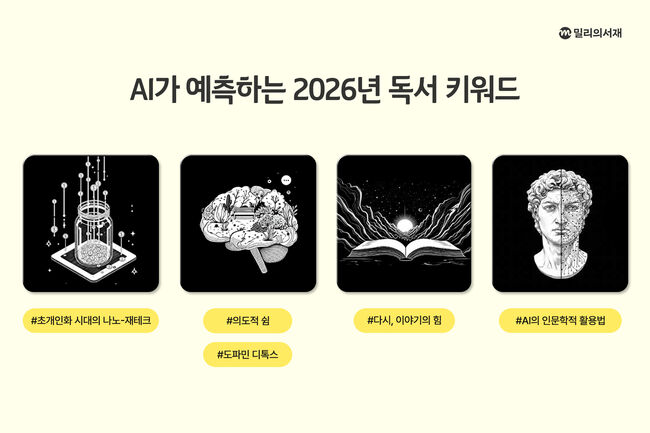

디지털 AI 사회와 독서

디지털 AI 사회와 독서

혐오하지 않을 용기

혐오하지 않을 용기

목록

목록