AI 기술이 전례 없는 주목을 받으며 산업 전반에 걸쳐 혁신을 예고하고 있지만, 이를 둘러싼 기술 혁명 낙관론과 과열 버블론 우려가 팽팽하게 맞서고 있다. 한국은행은 25.10월 경제상황 평가에서 우리 수출이 미국 관세 등 대외여건 악화에도 불구하고 AI발 반도체 호황에 힘입어 양호한 흐름을 이어가고 있다며, 최근 AI 낙관론과 버블론 논의를 소개했다.

"PC, 인터넷 같은 혁명이다"

AI 낙관론자들은 현재의 AI 발전을 개인용 컴퓨터(PC)나 인터넷 등장에 비견되는 근본적인 기술 혁명으로 평가하며, 그 발전 가능성을 매우 높게 보고 있다. 이들은 현재의 AI 확장기가 2000년대 초반의 닷컴 버블 당시와는 다르다는 점을 강조한다.

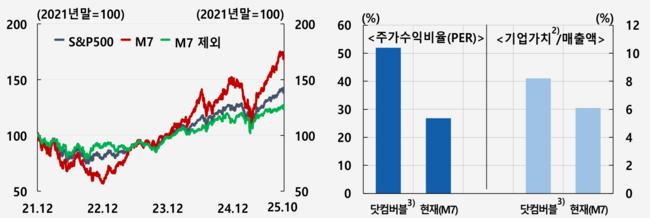

미국 빅테크(M7)의 시가 총액, 주가수익비율(PER), EV/매출액 비율 (이미지=한국은행)

미국 빅테크(M7)의 시가 총액, 주가수익비율(PER), EV/매출액 비율 (이미지=한국은행)

△ 빅테크(M7)

ㅣ Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA, Tesla

△ 닷컴버블

ㅣ Microsoft, CiscoSystems, Intel, Oracle, IBM, Lucent, Nortel Networks

△ 주가수익비율(PER, Price to Earnings Ratio)

ㅣ 기업가치를 순이익으로 나눈 값 또는 주가를 주당순이익으로 나눈 값이다.

ㅣ 실질적인 수익이 주가 상승 속도를 따라가지 못할 경우 PER은 비정상적으로 높아지게 된다.

ㅣ 높은 PER은 미래를 위한 투자가 현재의 실제 성과보다 훨씬 크다는 것을 보여주며, 이는 과거 닷컴 버블 시기에 나타났던 특징이다.

△ EV/매출액 비율(Enterprise Value to Sales Ratio)

ㅣ 기업가치(EV, Enterprise Value)를 매출액(Sales)으로 나눈 값이다.

ㅣ 아직 이익을 내지 못하고 있거나, 이익을 내기까지 시간이 오래 걸리는 초기 기술 기업의 가치를 평가할 때 쓰인다.

ㅣ 현재는 AI 기업들이 향후 폭발적인 매출 성장을 이룰 것이라는 기대감으로 높은 EV/매출액 비율을 용인하고 있지만, 이 기대치가 충족되지 못하면 버블 논란의 대상이 된다.

낙관론은 실질 수요와 건전한 재무구조가 뒷받침하고 있다는 분석이 주를 이룬다. 실제로 광고 등 사업 서비스에서 AI 활용 증가는 물론, IT 기기 탑재 증가 등 실질적인 수요가 확장을 뒷받침하고 있다는 것이다. 또한 25.9월~10월, 골드만삭스(Goldman Sachs)/바클레이스(Barclays) 분석에 따르면 최근 과잉 투자 논란이 일고 있는 빅테크들의 투자 규모 역시 과거 닷컴 버블 당시와 비교해 과도한 수준이 아니며, 국제통화기금(IMF)/골드만삭스(Goldman Sachs)/젠슨 황 분석에 따르면 빅테크 기업들의 수익성이 주가를 뒷받침하고 채무 의존도도 낮아 재무구조가 과거 버블 당시에 비해 견조하다고 분석했다.

비록 AI 채택에 따른 구조적 수익성 개선 사례가 아직 미미하다는 한계는 있으나, 최근 들어 점차 증가 추세로 전환되고 있다는 바클레이스(Barclays) 분석은 낙관론에 힘을 싣고 있다. 나아가 온디바이스 AI, 휴머노이드 로봇, 자율주행차 등 AI 기술이 모든 산업으로 확산될 가능성 또한 낙관적 전망을 뒷받침하는 주요 요인이다.

△ 바클레이스(Barclays)

ㅣ 1896년에 설립되었고, 영국에 본사를 둔 다국적 금융 기업이다.

ㅣ 글로벌 투자은행(Investment Bank)으로서 경제 및 금융 시장에 대한 분석 보고서, 시장의 주요 동향과 전망을 꾸준히 발표하고 있다.

"닷컴 버블 같은 과열이다"

반면, 현재의 대규모 투자가 AI 기술의 실질적인 가치보다 과장되었으며, 앞으로 지속되기도 어려울 것이라는 AI 버블론 역시 거세게 제기되고 있다.

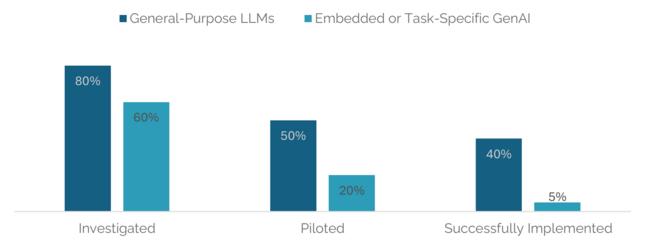

AI로 수익을 실현한 기업 (이미지=MIT)

AI로 수익을 실현한 기업 (이미지=MIT)

버블론의 주요 근거는 낮은 실질 수익률이다. 25.8월, MIT에서 발표한 「The GenAI Divide, State of AI in Business 2025」 보고서에 따르면, AI 기술을 활용하여 구조적인 수익성 개선을 실현한 기업의 비중은 5%에 불과하다. 즉, 대규모 투자가 이루어지고 있음에도 AI 확산 효과가 아직까지는 가시화되지 않고 있다는 지적이다.

여기에 전력, 데이터 등 인프라 병목 현상이 향후 AI의 수익 창출을 지연시킬 수 있는 리스크로 꼽힌다. 또한, 최근 AI 모델 기업, 하이퍼스케일러 등 반도체 수요업체와 공급업체 간 상호투자 등 순환 거래 논란이 부각되었는데, 이는 닷컴 버블 당시 수익성 없이 자금을 돌려 매출을 부풀리던 판매자 금융(Vendor Financing) 행태와 유사하다는 우려를 낳고 있다.

△ 하이퍼스케일러(Hyperscaler)

ㅣ 서비스형 소프트웨어(SaaS), 서비스형 플랫폼(PaaS), 서비스형 인프라(IaaS) 등 대규모의 컴퓨팅 서비스를 제공하는 클라우드 서비스 제공업체(CSP)를 말한다.

ㅣ 대표적으로 아마존 웹 서비스(AWS), 마이크로소프트 애저(Azure), 구글 클라우드 플랫폼(GCP) 등이 있다.

ㅣ 대규모 언어 모델(LLM)과 같은 복잡한 AI 모델을 훈련하고 배포하는 데 필요한 막대한 컴퓨팅 자원을 빌려주는 역할을 수행한다.

△ 순환 거래(circular trading)

ㅣ AI 모델 기업들이 하이퍼스케일러에게 인프라를 대규모로 임대/구매하고, 동시에 하이퍼스케일러가 이들 기업에 투자하거나 자금을 지원하는 등의 상호작용을 뜻한다.

ㅣ 이는 시장 과열 또는 거품 형성의 한 요인으로 지적되기도 한다.

금융시장, 기술주 집중 심화에 대한 경고

따라서 AI가 가져올 장기적인 혁신은 인정되나, 단기적으로는 금융시장의 과도한 쏠림에 따른 급격한 조정 가능성에 대해 경계를 늦추지 않는 선별적인 접근이 요구된다. 25.10월, 국제통화기금(IMF)/영국 중앙은행(Bank of England, BOE) 역시 현재와 같이 특정 기술주에 대한 집중도가 심화된 상황에서 낙관적 심리가 갑작스럽게 전환될 경우 금융시장이 급격한 조정을 겪을 수 있음을 경고하며, 시장의 과열 가능성에 대한 경계를 늦추지 않고 있다.

한국 주식을 언제든/어디서든/믿고/편리하게 살 수 있게 시간/공간/불신/불편 장벽 해소

한국 주식을 언제든/어디서든/믿고/편리하게 살 수 있게 시간/공간/불신/불편 장벽 해소

현대자동차그룹 '2026 CES 선언'의 의미

현대자동차그룹 '2026 CES 선언'의 의미

21세기 천상열차분야지도, 스피어엑스 우주 지도

21세기 천상열차분야지도, 스피어엑스 우주 지도

한일 정상회담 및 주요 성과 관련 대국민보고

한일 정상회담 및 주요 성과 관련 대국민보고

혐오하지 않을 용기

혐오하지 않을 용기

목록

목록