'24.4월, 취업자는 2,869만 명으로 전년동월대비 26만 명 증가하여 고용률 63.0%, 실업자는 88만 명으로 전년동월대비 8만 명 증가하여 실업률 3.0%를 기록하였다. 제조업 취업자 증가 폭은 확대됐지만 건설업・서비스업 증가 폭은 축소되었다.

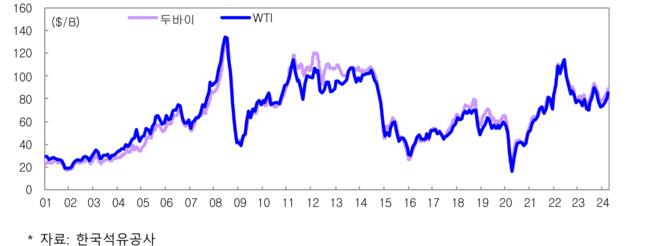

'24.4월, 구입 빈도가 높은 품목으로 구성된 생활물가지수는 전년동월비 3.5% 상승, 신선식품지수는 신선과실・채소 중심으로 전년동월비 19.1% 상승, 국내 휘발유 및 경유 가격은 국제유가 및 환율 상승의 영향으로 상승세 지속, 비철금속 등 17개 품목으로 구성된 국제원자재 지수인 로이터 지수도 상승하였다.

물가 추이

물가 추이

국제유가 추이

국제유가 추이

국제원자재 가격지수 추이

국제원자재 가격지수 추이

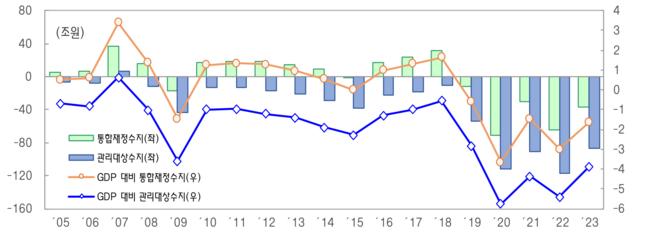

'24.3월, 관리재정수지는 △75.3조 원 적자로 전년동기대비 적자 △21.3조 원이 확대되었다. 통합재정수입은 전년대비 △1.1조 원 감소한 138.3조 원, 통합재정지출 및 순융자는 전년대비 22.2조 원 증가한 203.1조 원을 기록하였다.

재정수지 추이

재정수지 추이

ʼ24.1/4분기, 민간소비(GDP 잠정치)는 전기대비 0.8% 증가, 전년동기비 1.1% 증가하였다.

ʼ24.1/4분기, 설비투자(GDP 속보치)는 전기대비 △0.8% 감소, 전년동기비 0.6% 증가하였다. ʼ24.3월, 설비투자지수는 기계류(△7.8%), 운송장비(△2.9%) 투자가 모두 감소하며 전월대비 △6.6% 감소, 전년동월비 △4.8% 감소하였으며, 국내 기계수주 감소와 제조업 평균가동률 하락은 향후 설비투자에 부정적 요인으로 작용할 전망이다.

설비투자 추이

설비투자 추이

ʼ24.1/4분기, 건설투자(GDP 속보치)는 전기대비 2.7% 증가, 전년동기비 △0.6% 감소하였다. ʼ24.3월, 건설기성(불변)은 건축공사(△9.5%)와 토목공사(△6.0%) 모두 실적이 감소하며 전월대비 △8.7% 감소, 전년동월비 △2.1% 감소하였으며, 건설수주 및 건축허가면적 감소 등은 향후 건설투자에 부정적 요인으로 작용할 전망이다.

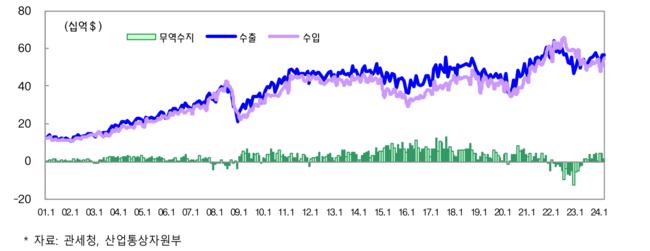

ʼ24.4월, 수출은 전년동월비 13.8% 증가한 562.6억 달러, 수입은 전년동월비 5.4% 증가한 547.3억 달러로 15.3억 달러 흑자를 기록하였다. 수출은 13개 주요 품목 증가와 7개 주요 지역 증가에, 수입은 에너지 수입 확대 등이 영향을 끼쳤다.

* 품목별(%): (반도체)56 (디스플레이)16 (무선통신)11 (컴퓨터)76 (자동차)10 (차부품)3 (일반기계)2 (선박)6 (석유제품)19 (석유화학)12 (바이오헬스)21 (가전)9 (섬유)2 (철강)△6 (이차전지)△20

* 지역별(%) (미국)24 (중국)10 (아세안)11 (일본)19 (중남미)38 (인도)18 (중동)1 (EU)△7 (CIS)△35

수출입(통관기준) 추이

수출입(통관기준) 추이

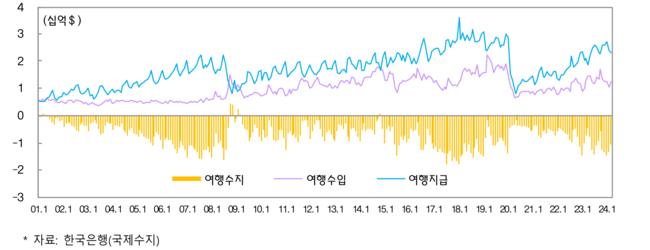

ʼ24.3월, 경상수지(잠정)는 상품수지 12개월 연속 흑자, 서비스수지 지식재산권 사용료 지급 증가 등으로 적자 확대, 소득(본원+이전)수지 이자소득 감소 등으로 전월 대비 흑자폭 감소하여 69.3억 달러 흑자를 기록하였다.

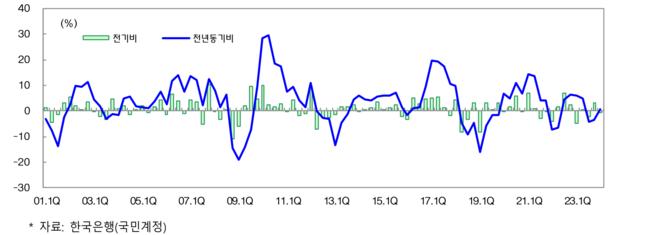

여행수지 추이

여행수지 추이

ʼ24.3월, 광공업 생산은 전기 · 가스업에서 늘었으나, 광업, 제조업에서 줄어 전월대비 △3.2% 감소, 전년동월비 0.7% 증가하였고 제조업 출하는 전월대비 △2.4% 감소, 재고는 전월대비 △1.2% 감소, 제조업 재고/출하비율(재고율)은 전월대비 1.4%p 상승하였으며 제조업 평균가동률은 71.3%로 전월대비 △3.2%p 하락하였다.

ʼ24.3월, 서비스업 생산은 전월대비 △0.8% 감소, 전년동월비 1.0% 증가하였다.

ʼ24.3월, 전산업생산은 전월대비 △2.1% 감소, 동행종합지수 순환변동치는 전월대비 △0.3p 하락, 선행종합지수 순환변동치는 전월대비 △0.2p 하락하였다.

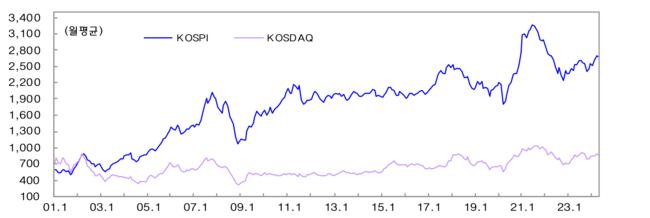

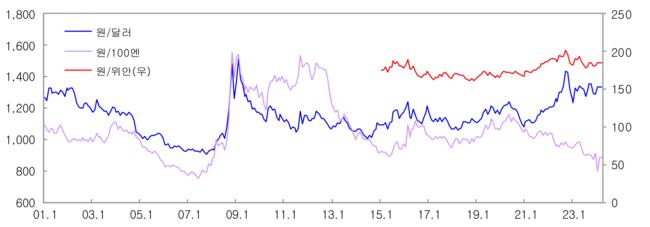

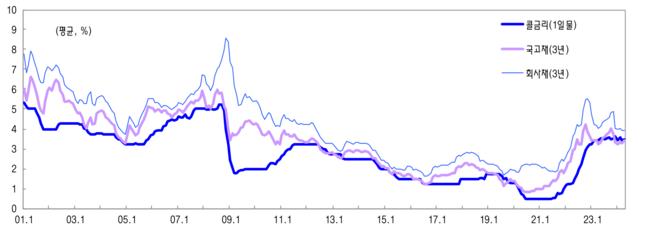

ʼ24.4월, 주가는 코스피 △1.98% 하락한 2,692.1pt, 코스닥 △4.04% 하락한 868.9pt이고, 원/달러 환율은 상승세(원화 약세)가 지속되어 1,382.0원, 국고채 금리는 美 연준의 금리인하 지연 우려 등으로 상승하였다.

주가 추이

주가 추이

환율 추이

환율 추이

금리 추이

금리 추이

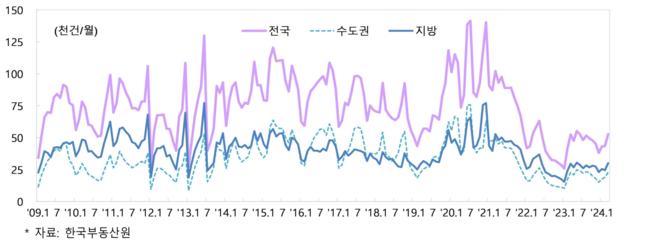

ʼ24.3월, 전국 주택 매매가격은 전월대비 △0.12% 하락, 전국 주택 전세가격은 전월대비 0.05% 상승, 전국 주택 매매거래량(5만2,816건)은 전월(4만3,491건) 대비 21.4% 증가, 전국 토지가격은 전월대비 0.17% 상승, 전국 토지거래량은 157천필지로 전월대비 17.0% 증가하였다.

주택 매매거래 추이

주택 매매거래 추이

한국 주식을 언제든/어디서든/믿고/편리하게 살 수 있게 시간/공간/불신/불편 장벽 해소

한국 주식을 언제든/어디서든/믿고/편리하게 살 수 있게 시간/공간/불신/불편 장벽 해소

현대자동차그룹 '2026 CES 선언'의 의미

현대자동차그룹 '2026 CES 선언'의 의미

21세기 천상열차분야지도, 스피어엑스 우주 지도

21세기 천상열차분야지도, 스피어엑스 우주 지도

한일 정상회담 및 주요 성과 관련 대국민보고

한일 정상회담 및 주요 성과 관련 대국민보고

혐오하지 않을 용기

혐오하지 않을 용기

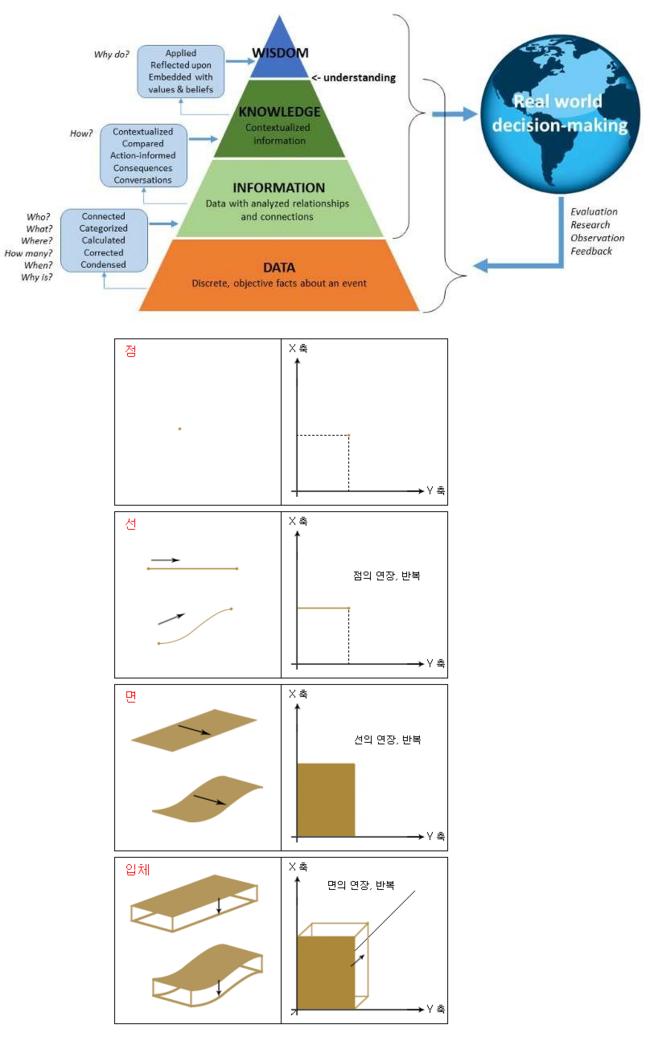

목록

목록