조사 대상 기업의 ESG 활용 (이미지=딜로이트 코리아)

조사 대상 기업의 ESG 활용 (이미지=딜로이트 코리아)

영국의 세계 4대 회계법인/컨설팅 기업인 딜로이트(Deloitte Korea)의 ‘2024 M&A 분야 ESG 동향 서베이(2024 ESG in M&A Trends Survey)’에 따르면 ESG(Environmental, Social, Governance) 관점의 평가를 통해서 조사 대상 기업의 74%가 인수(Acquisition) 여부를, 68%가 매각(Divestiture) 여부를 결정하고 있다. 이는 22년 조사 결과인 64%(인수)보다 10% 증가, 50%(매각)보다 18% 증가한 수치이다.

ESG 관련 인수/매각 포기 경험 (이미지=딜로이트 코리아)

ESG 관련 인수/매각 포기 경험 (이미지=딜로이트 코리아)

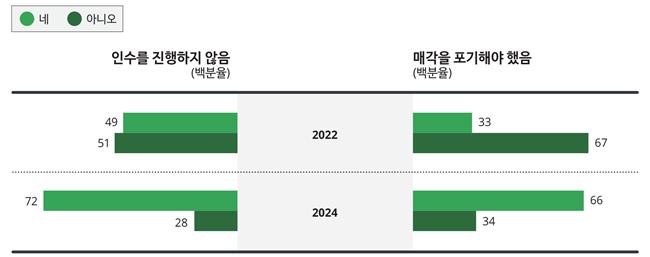

대상 기업의 ESG 성과(performance)에 대한 우려 때문에 인수를 포기한 경험은 72%, 매각을 포기한 경험은 66%로 나타났다. 이는 22년 조사 결과인 49%(인수 포기)보다 23% 증가, 33%(매각 포기)보다 두 배 증가한 수치이다.

조사 대상 사모펀드의 ESG 활용 (이미지=딜로이트 코리아)

조사 대상 사모펀드의 ESG 활용 (이미지=딜로이트 코리아)

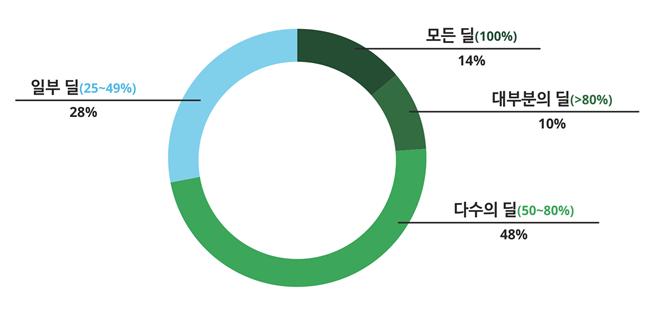

사모펀드(Private Equity)의 경우, 14%는 투자할 때마다(Every deal, 100%), 10%는 대부분의 투자(Most deals, 80% 이상)에서, 48%는 다수의 투자(Many deals, 50~80%)에서 ESG를 고려한다고 답했다.

ESG 프리미엄 지급 의향 (이미지=딜로이트 코리아)

ESG 프리미엄 지급 의향 (이미지=딜로이트 코리아)

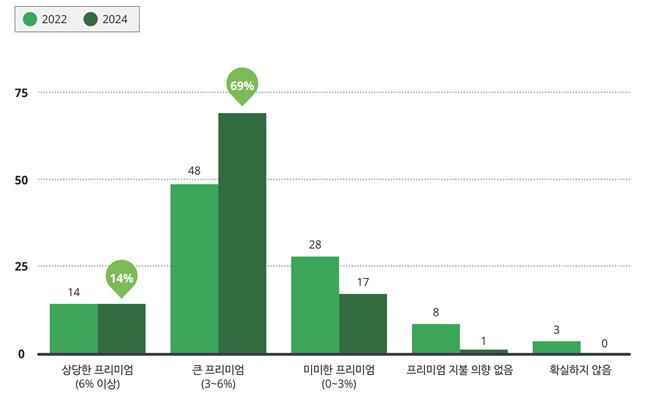

조사 대상의 83%가 긍정적 ESG(high ESG profile)에 대해 3~6%(considerable) 또는 6% 이상(significant)의 프리미엄(premium)을 지급할 수 있다고 응답했다. 3~6%의 프리미엄을 지급하겠다는 비율은 22년 48%에서 24년 69%로, 21%나 증가한 수치이다.

반면에 응답자의 67%가 부정적 ESG(poor ESG profile)에 대해 최소 3%의 디스카운트(discount)를 요구할 것이라고 응답했는데, 이는 22년의 36%에서 24년 67%로 31%나 증가한 수치이다.

이처럼 기업을 인수/매각할 때 ESG가 미치는 영향력이 확대되는 이유는 ESG가 경영 혁신, 기업 가치 상승, 지속가능발전(Sustainable Development)에 도움이 된다는 인식이 자리를 잡았기 때문으로 보인다.

※ 이번 조사는 24.1월 북미, 유럽, 중동, 아시아 태평양 지역의 매출 5억 달러(6,900억 원) 이상인 기업과, 운용 자산 10억 달러(1조 3,800억 원) 이상인 사모펀드의 M&A 전문가 500명을 대상으로 설문한 것이다. 지난 22년의 ‘M&A 분야 ESG 동향 서베이(ESG in M&A pulse survey)’에 이은 두 번째 조사이다.

※ ESG 가이드라인 : 커뮤니티/자유게시판 참조

한국 주식을 언제든/어디서든/믿고/편리하게 살 수 있게 시간/공간/불신/불편 장벽 해소

한국 주식을 언제든/어디서든/믿고/편리하게 살 수 있게 시간/공간/불신/불편 장벽 해소

현대자동차그룹 '2026 CES 선언'의 의미

현대자동차그룹 '2026 CES 선언'의 의미

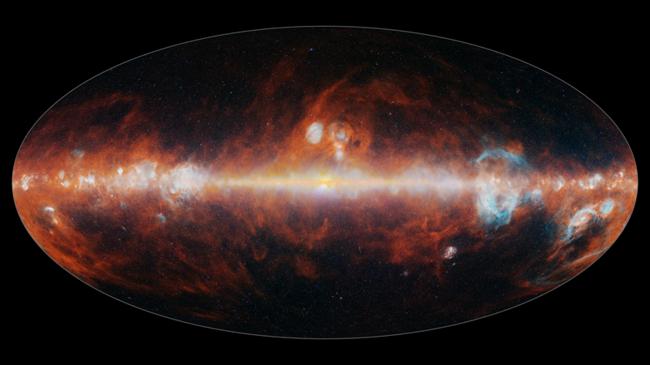

21세기 천상열차분야지도, 스피어엑스 우주 지도

21세기 천상열차분야지도, 스피어엑스 우주 지도

한일 정상회담 및 주요 성과 관련 대국민보고

한일 정상회담 및 주요 성과 관련 대국민보고

혐오하지 않을 용기

혐오하지 않을 용기

목록

목록